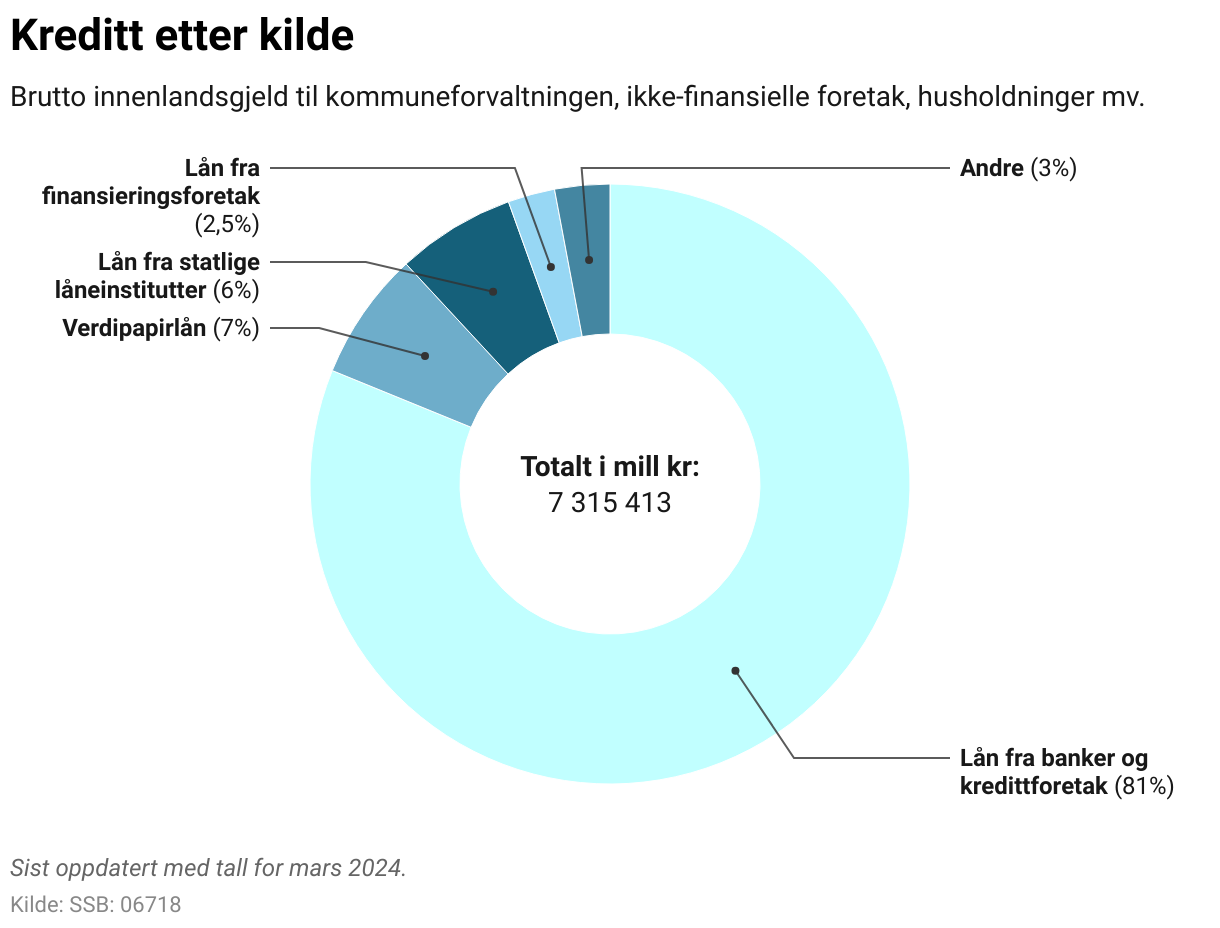

Tall fra Statistisk Sentralbyrå (SSB) viser at banknæringen står for hoveddelen av lån til norske bedrifter, husholdninger og kommuner mv.

Fakta om norsk banknæring

Foto: Kiattisak / Adobe Stock

Bankens hovedoppgave er å gi lån og ta imot innskudd og sparemidler. Ved at bankene gir lån til mange låntakere og at det gjennomføres grundige kredittvurderinger, reduseres risiko samtidig som det skjer en lønnsom allokering av kapital i samfunnet. Bankene omdanner også sparemidler med kort tidshorisont, til utlån med lengre tidshorisont. Denne siden vil gi deg nøkkeltall om banksektoren i Norge.

1. Bankene finansierer det meste av lånebehovet i Norge

Utlånsmarkedet domineres av norske banker (inklusive kredittforetak) og utenlandske bankfilialer etablert i Norge. I grafen under finner du en oversikt over markedsandeler til de største bankene i Norge.

I Norge har vi 106 norske banker hvorav 80 sparebanker, i tillegg har vi 18 filialer av utenlandske banker. En av hovedoppgavene til en bank er utlån og over halvparten av utlånene er til personmarkedet, hvor majoriteten er tilknyttet lån med pant i bolig.

2. Markedsandeler - norske og utenlandske banker

Norske banker har om lag 80 prosent av utlånsvolumet i personmarkedet, og om lag 60 prosent av utlånsvolumet i bedriftsmarkedet.

Tall fra Norges Bank viser at DNB har de største markedsandelene med 28 prosent av personmarkedet og 30 prosent av næringsmarkedet. Deretter følger Nordea og øvrige filialbanker av utenlandske banker.

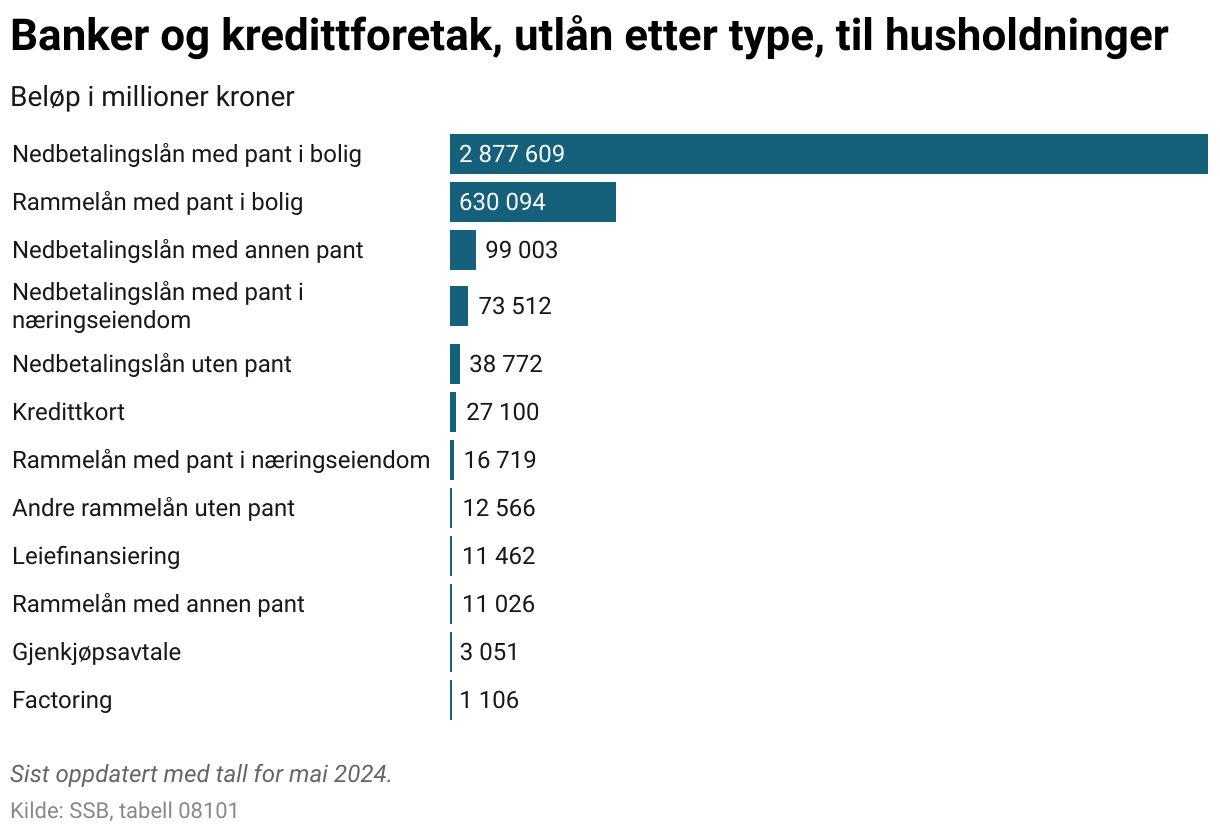

3. Utlån til husholdninger og næring

Tall fra SSB viser er majoriteten av bankers utlån til husholdninger er knyttet til boliglån, enten i form av et nedbetalingslån eller rammelån med pant i bolig.

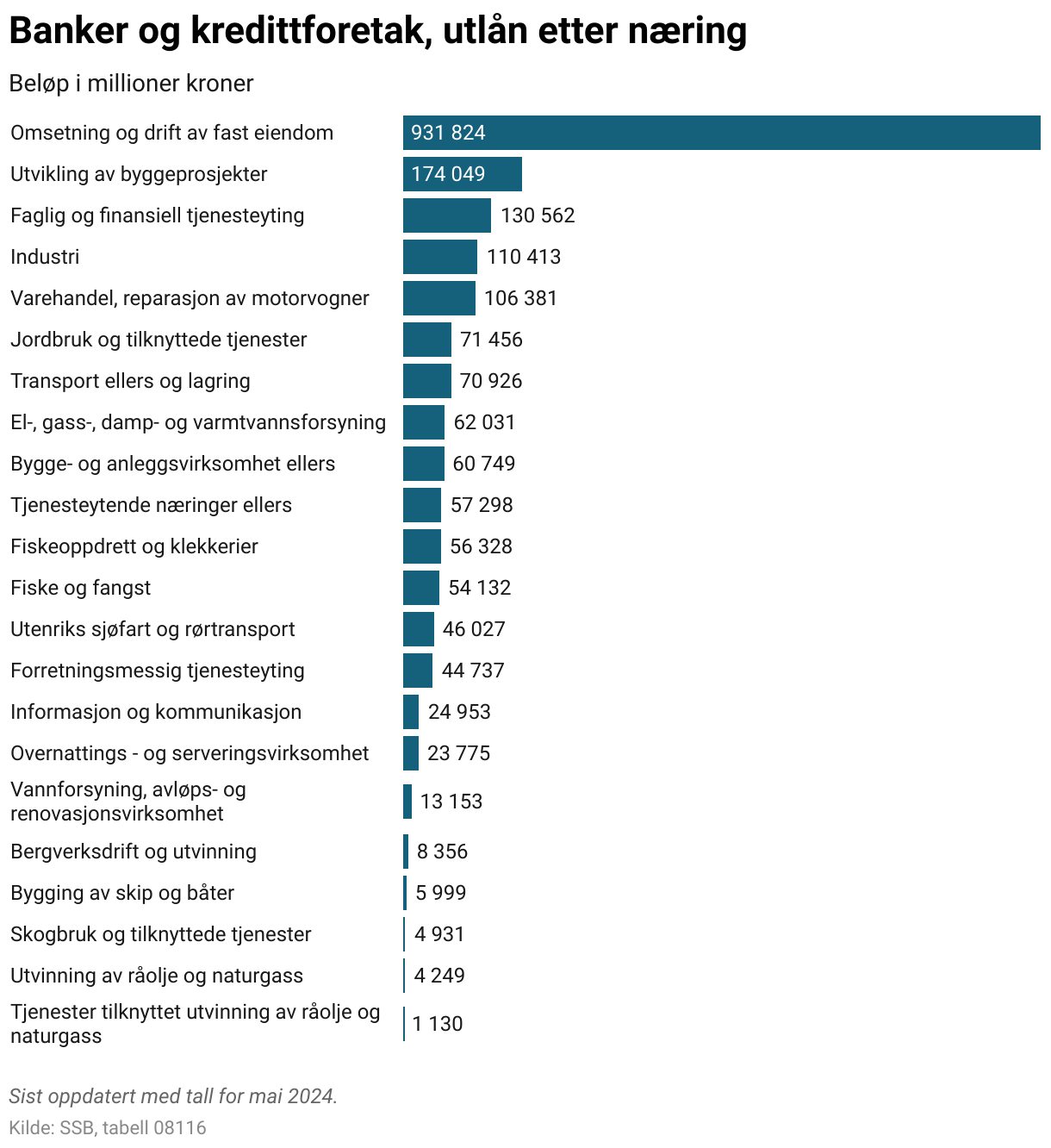

Bankene finansierer også det meste av næringslivets lånebehov. Som figuren under viser, ser en at det lånes mest ut til omsetning og drift av fast eiendom, etterfulgt av utvikling av byggeprosjekter.

4. Bankenes finansiering

Norske banker finansierer sine utlån hovedsakelig med egenkapital, kundeinnskudd, og ved å ta opp lån (sertifikat- og obligasjonsfinansiering). Norske banker eier også boligkredittforetak som hovedsakelig er finansiert ved utstedelse av særskilt sikrede obligasjoner (obligasjoner med fortrinnsrett – OMF).

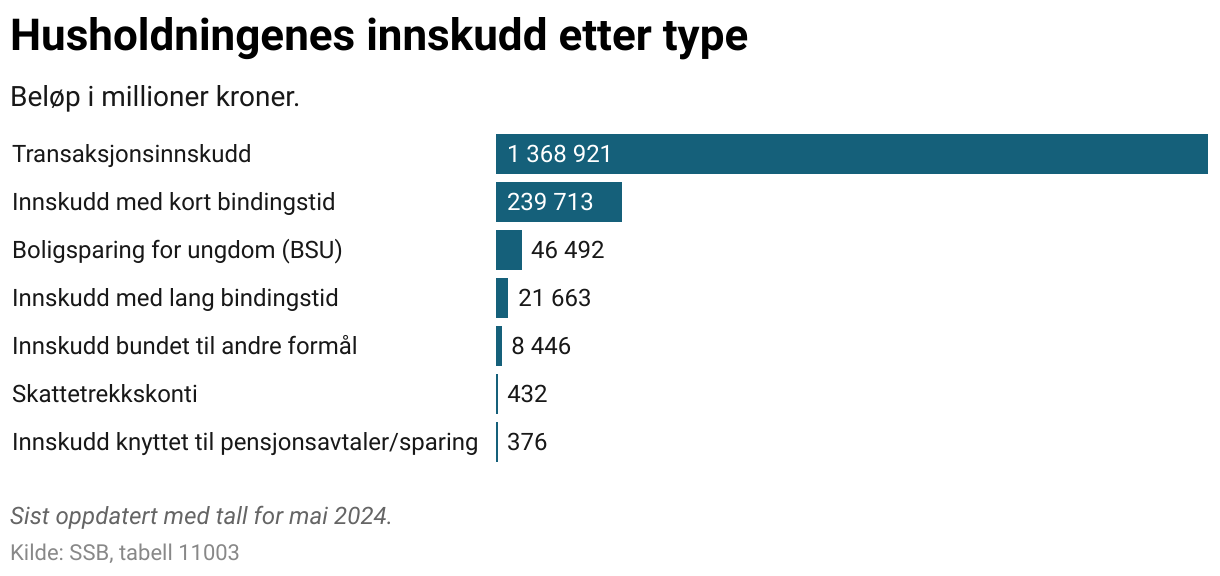

5. Innskudd

Bankene tar imot innskudd fra kunder og grafen under viser oversikt over innskudd fra norske husholdninger. Majoriteten er såkalte transaksjonsinnskudd, altså innskudd til en konto der pengene vil være tilgjengelig for overføringer/transaksjoner uten at det påbeløper andre kostnader utover vanlige transaksjonskostnader (eksempelvis brukskonto, sparekonto etc).

Netto renteinntekter er bankenes hovedinntektskilde.

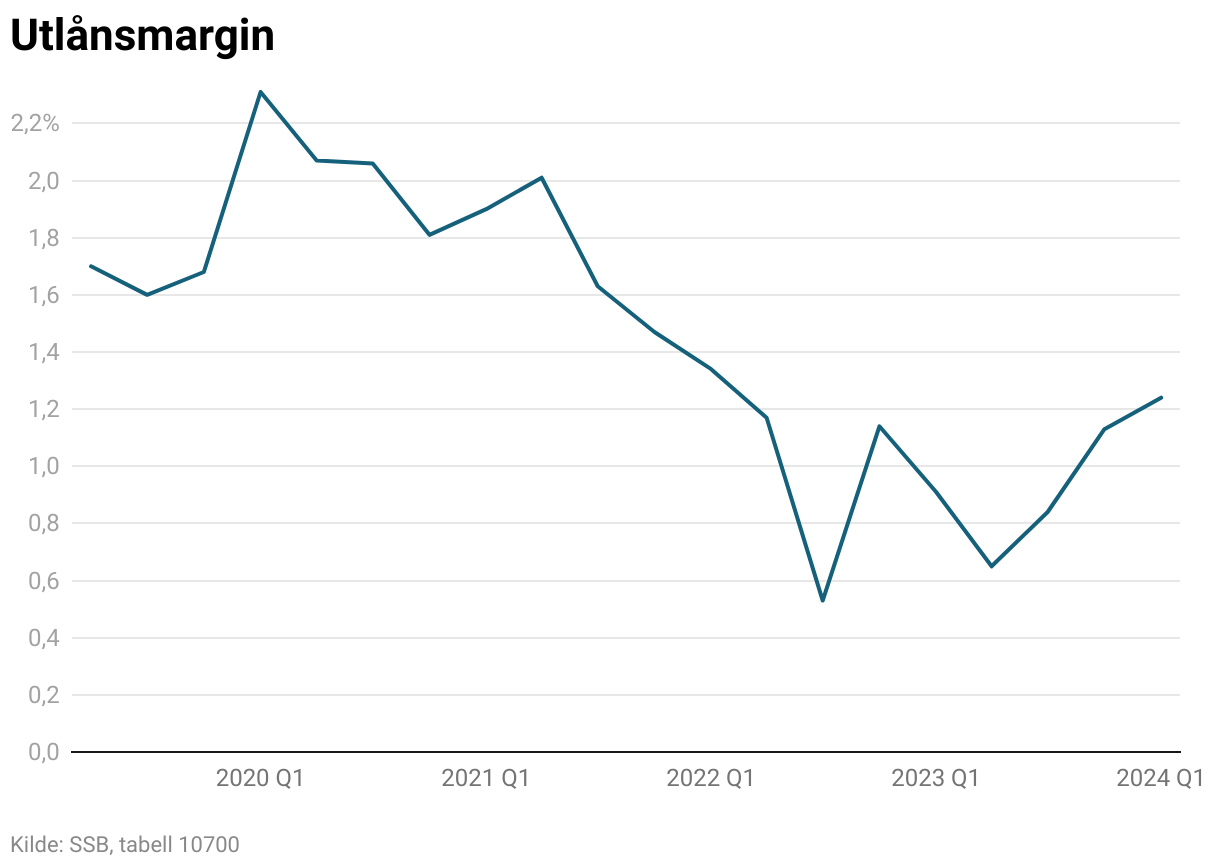

Figuren nedenfor viser utvikling i utlånsmargin (utlånsrente minus pengemarkedsrenten Nibor) for banker og kredittforetak.

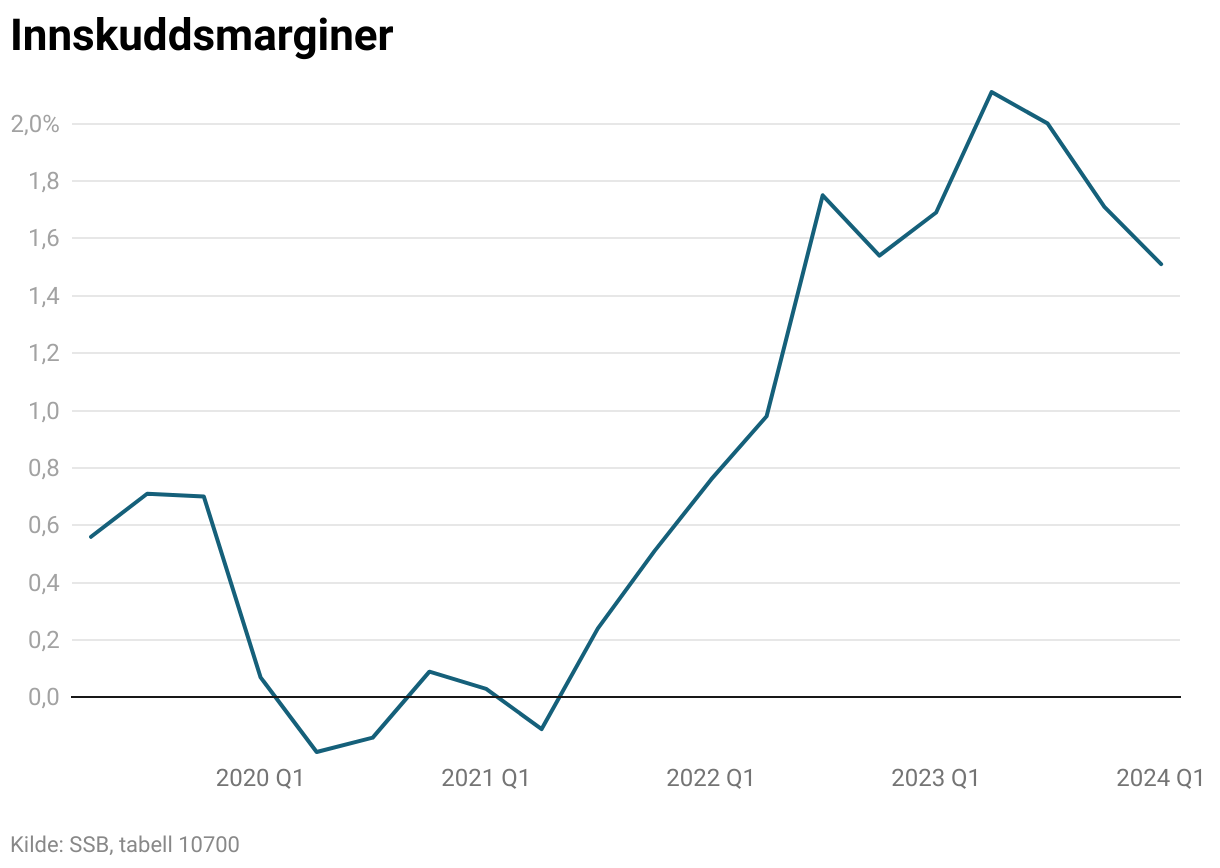

Figuren nedenfor viser utvikling i bankenes innskuddsmargin (pengemarkedsrenten Nibor minus innskuddsrenten).

6. Lurer du på noe? Ta gjerne kontakt

- Knut Georg Arnø

- Analysesjef

- knut.georg.arno@finansnorge.no

- 93 49 62 40

Flere tall og faktasider