Markedsstatistikk for livsforsikring og pensjon 2024

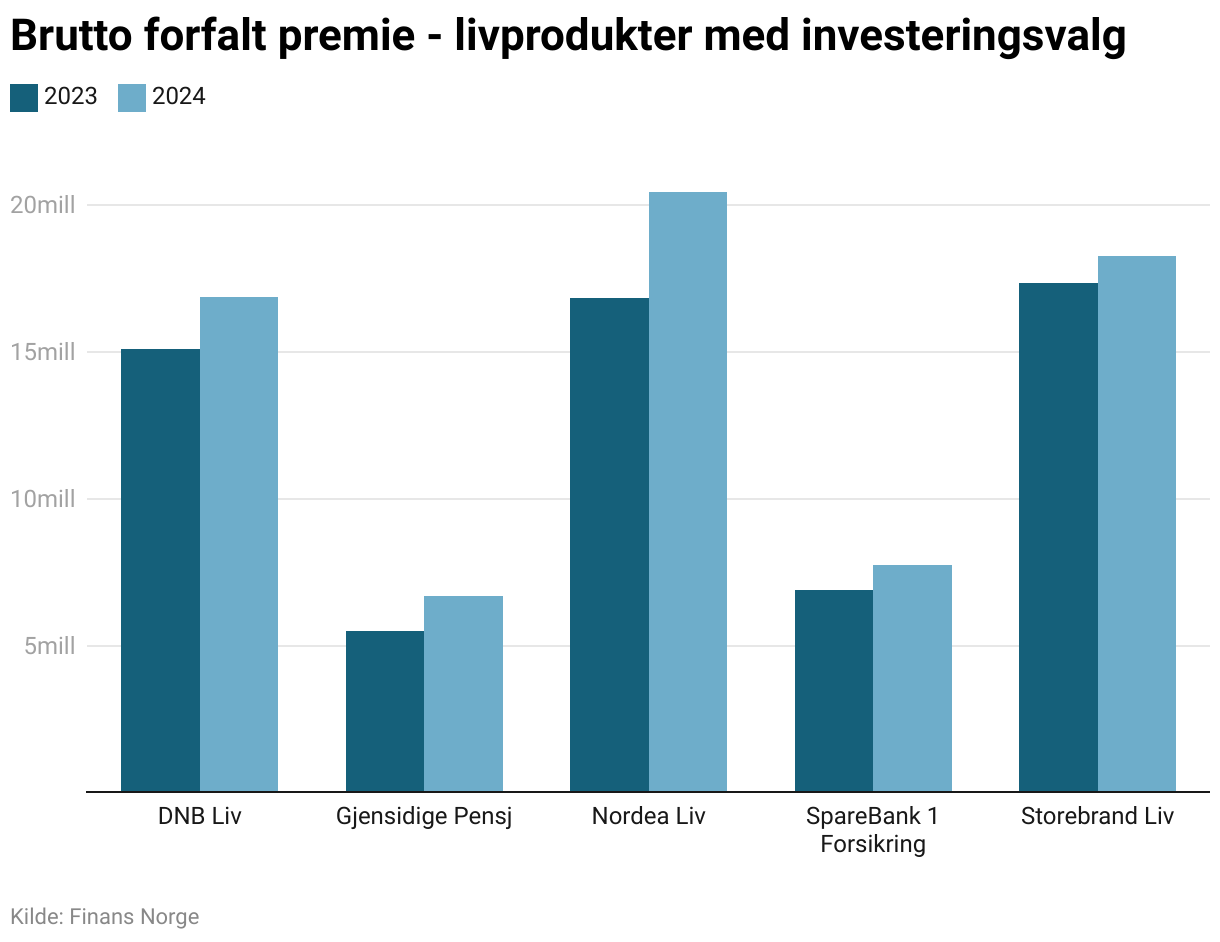

I 2024 ble det innbetalt mer enn 70 milliarder kroner i produkter med investeringsvalg, en økning på 13 prosent sammenlignet med året før. Det viser nye tall fra Finans Norge.

I 2024 ble det innbetalt mer enn 70 milliarder kroner i produkter med investeringsvalg, en økning på 13 prosent sammenlignet med året før. Det viser nye tall fra Finans Norge.

Størstedelen av disse pensjonspengene knytter seg til innskuddspensjon (egen pensjonskonto), samt andre pensjonsspareprodukter, som individuell pensjonssparing (IPS) og kapitalforsikringer (fondskonto).

Samlet utgjorde midler som forvaltes med eget investeringsvalg rundt 800 milliarder kroner ved utgangen av 2024. Dette var en økning på 22 prosent siden året før. Summen av alle livs- og pensjonsprodukter som forvaltes var 2.220 milliarder kroner ved utgangen av året.

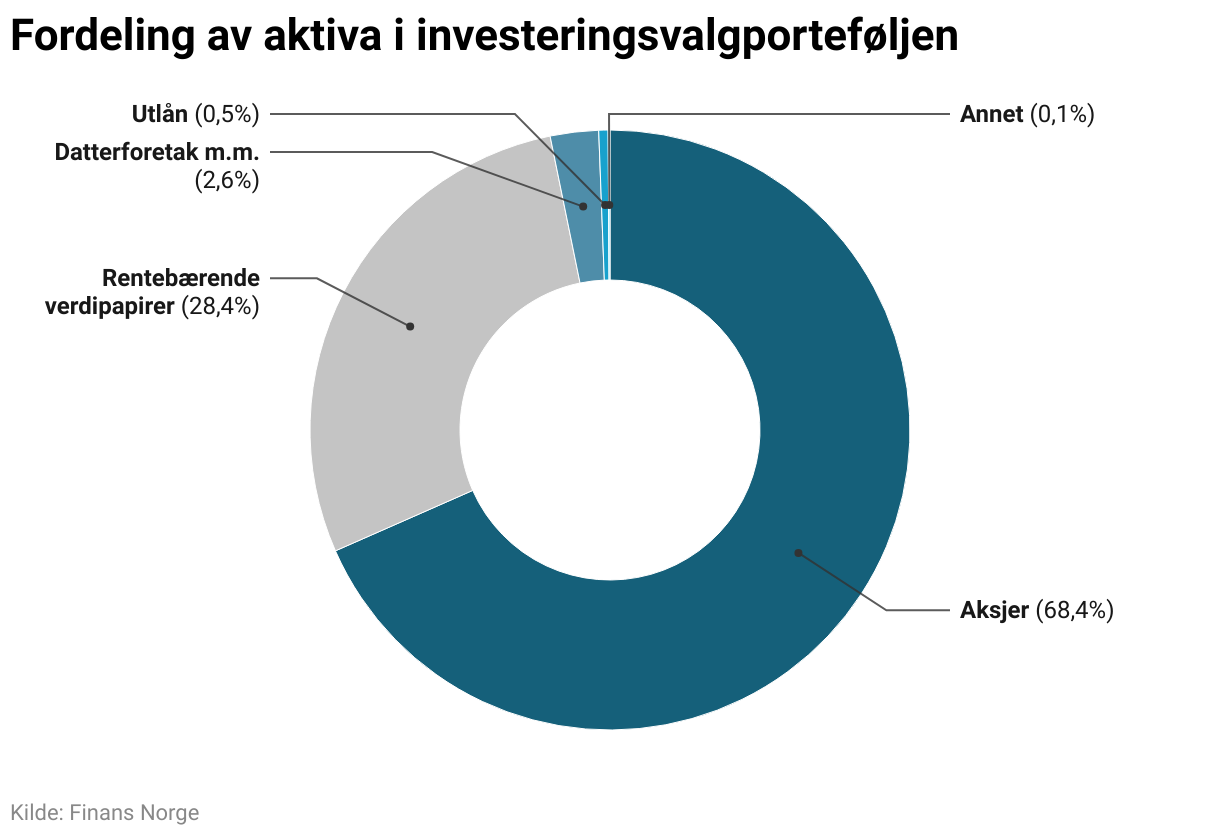

Pensjonskundene som selv plasserer sine pensjonsmidler, har plassert 68 prosent av midlene i aksjer og 29 prosent i obligasjoner, andre rentebærende verdipapirer og utlån. Dette er i hovedsak langsiktig sparing. Til sammenligning er også rundt 70 prosent av midlene i Statens pensjonsfond utland (oljefondet), som i utgangspunktet har en enda lengre horisont, plassert i aksjer.