To ganger i året har Finanstilsynet en gjennomgang av utviklingen i finansmarkedene og særlig lån til husholdninger og næringsliv. Andelen misligholdte lån i personmarkedet har økt de siste årene, men er fremdeles lavere enn før pandemien, skriver Finanstilsynet i sin siste rapport «Finansielt utsyn». Og det mener tilsynet henger sammen med at aktiviteten i norsk økonomi har holdt seg godt oppe, med høy sysselsetting og lav arbeidsledighet.

Bekymringen, mener Finanstilsynet, er høy husholdningsgjeld og høye bolig- og næringseiendomspriser. Men samtidig har gjelden i norske husholdninger de siste par årene avtatt målt som andel av disponibel inntekt, og kredittveksten er moderat.

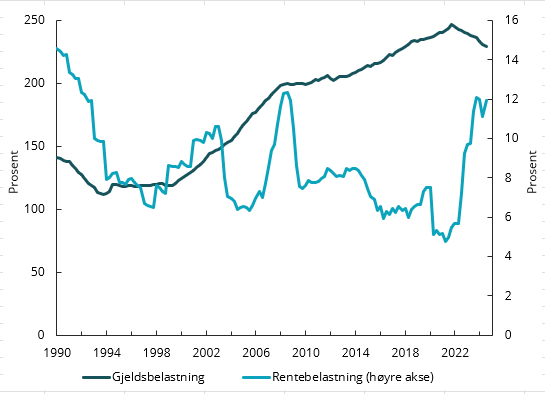

Figuren viser gjeldsbelastningen og rentebelastningen som andel av husholdningenes disponible inntekt. Med moderat kredittvekst og stigende inntekter, faller gjeldsbelastningen. Samtidig ser vi at rentebelastningen har steget de siste årene som følge av at renten har økt betraktelig, men den stiger fra et unormalt lavt nivå.

Virksom konkurranse

Finanstilsynet peker på at de siste 20 årene har antallet sparebanker i Norge sunket fra 127 til i overkant av 80. Forklaringen er mener Finanstilsynet, omfattende digitalisering, mer krevende regelverk og, de siste årene, økende forskjeller mellom banker som beregner kapitalkrav med interne modeller (IRB) og etter standardmetoden. Etter Finanstilsynets vurdering er det fortsatt virksom konkurranse i det norske bankmarkedet.

Risiko i næringslån

Finanstilsynet peker særlig på næringslån som en risikofaktor. For mange ikke-finansielle foretak har svakere driftsinntjening kombinert med økte rentekostnader svekket lønnsomheten og evnen til å betjene gjeld. Samtidig er det store næringsvise forskjeller. I næringer som varehandel og bygg og anlegg var samlet gjeld i foretak med svak betjeningsevne betydelig høyere i fjor enn i årene før pandemien. Deler av industrien har hatt fordel av svakere kronekurs og økt etterspørsel og har bedret sin betjeningsevne.

Klimarisiko

Finanstilsynet peker på at Norge har forpliktet seg til å redusere klimagassutslippene med 55 prosent fra 1990-nivå innen 2030 og være en netto nullutslippsøkonomi innen 2050. Overgangen til en lavutslippsøkonomi krever en betydelig omstilling i norsk og internasjonalt næringsliv.

Nødvendige investeringer og økte avgifter på utslipp, som er et sentralt virkemiddel i klimapolitikken, kan svekke lønnsomheten i norske bedrifter og føre til økte utlånstap i norske banker, skriver Finanstilsynet. Samtidig peker det på at Norske banker samlet sett har moderat eksponering mot næringer med høye klimautslipp, som er særlig eksponert mot overgangsrisiko. Det demper klimarisikoen for bankene. Klimarelatert risiko påvirker særlig bankenes kredittrisiko, men har også betydning for markedsrisiko, operasjonell risiko, likvidtetsrisiko og omdømmerisiko.

Geopolitisk spenning

Den største risikofaktoren mener Finanstilsynet ligger i geopolitiske spenninger og politisk uro. Det skaper betydelig usikkerhet om den økonomiske utviklingen. Konflikter og omfattende handelsrestriksjoner kan gi høyere priser, svekke grunnlaget for økonomisk vekst og øke faren for finansielle kriser.