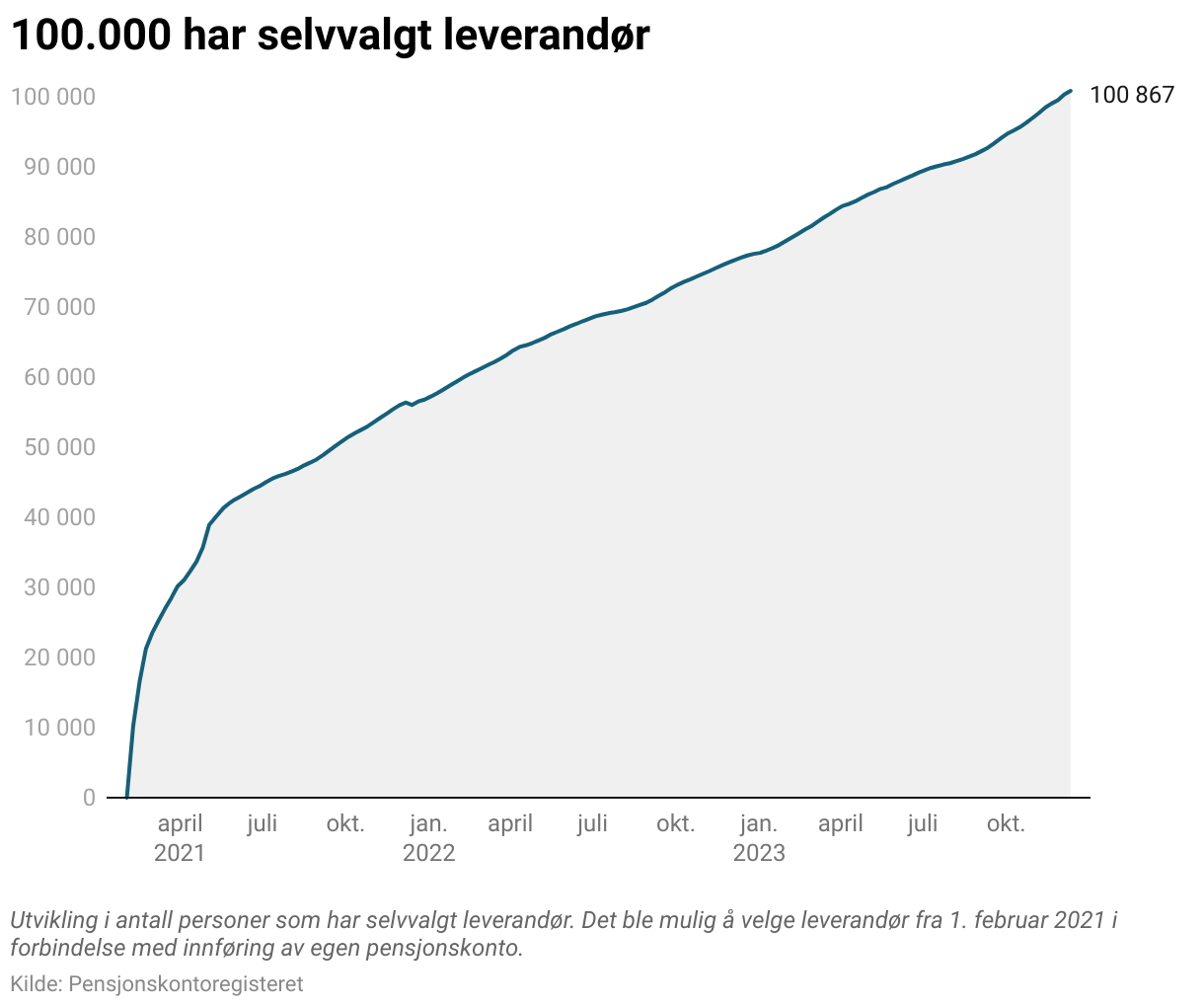

Egen pensjonskonto ble innført 1. februar 2021 og samler tidligere og fremtidig opptjent innskuddspensjon. De fleste ansatte i privat sektor har egen pensjonskonto. Dette gjelder nå om lag 1,9 millioner ansatte. Det betyr at disse har mulighet til å velge selv hvilken pensjonsleverandør som skal forvalte pengene på deres pensjonskonto. Nå har 100.000 personer selvvalgt leverandør.

På egen pensjonskonto samles både nåværende og tidligere pensjonsopptjening automatisk, med mindre arbeidstaker selv har reservert seg mot dette. Den enkelte arbeidstaker kan selv velge å ha egen pensjonskonto hos arbeidsgivers pensjonsleverandør, eller å flytte pensjonskontoen til en annen pensjonsleverandør som man velger selv.

Å velge pensjonsleverandør selv kan bety at arbeidstaker får et bredere utvalg av investeringsmuligheter sammenlignet med bedriftens ordning.

Kostnader

Når arbeidstaker velger selvvalgt leverandør er det arbeidstaker som har ansvar for å dekke kostnader for forvaltning av den pensjonen som arbeidstaker tjener opp.

Arbeidsgiver kompenserer imidlertid for kostnader til forvaltning, ut ifra hva det ville ha kostet om arbeidstakeren hadde hatt sin egen pensjonskonto hos den pensjonsleverandøren som bedriften har valgt.

Eventuelle kostnader for administrasjon hos den selvvalgte leverandøren må dekkes av arbeidstakeren selv.

Dersom leverandøren har høyere priser enn arbeidsgivers leverandør, må arbeidstaker selv dekke merkostnadene. Hvis leverandøren har lavere priser, vil besparelsen gå inn på arbeidstakers pensjonskonto som mersparing.

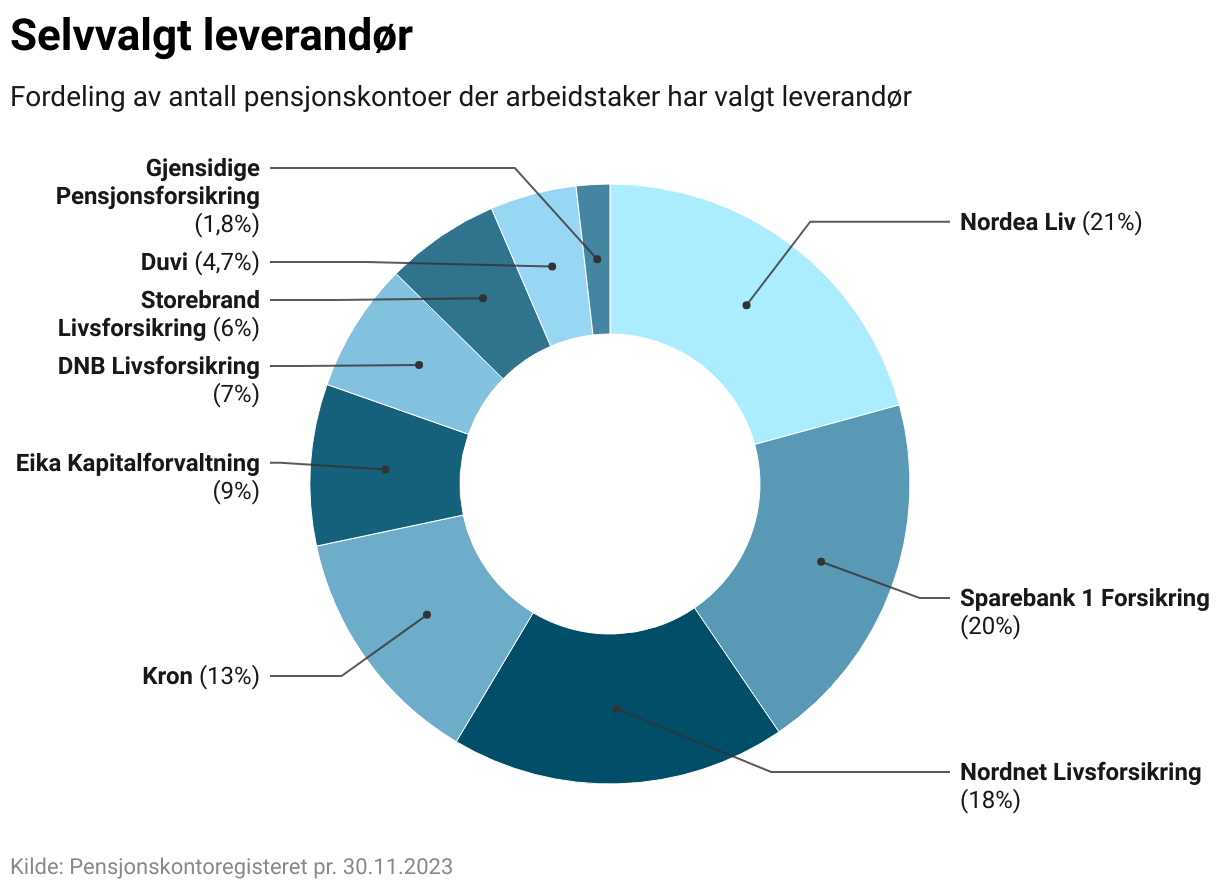

Selskapet med flest selvvalgte avtaler er Nordea, etterfulgt av Sparebank 1 Forsikring og Nordnet.

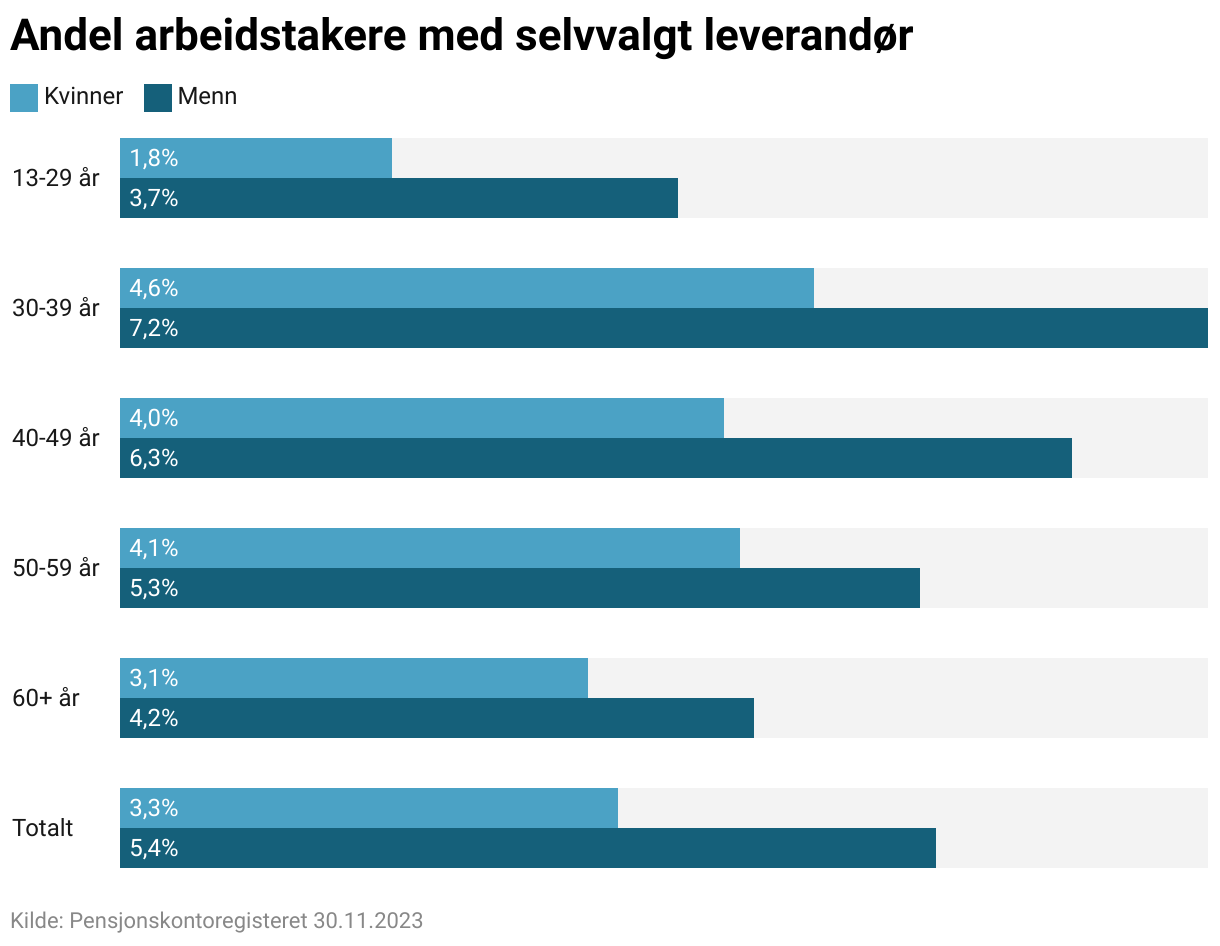

Størst andel menn har selvvalgt leverandør

Det er 3,3 prosent av kvinnelige arbeidstakere og 5,4 prosent av mannlige arbeidstakere som har tatt en annen pensjonsleverandør enn den bedriften har valgt for sine ansatte. Av de som har valgt pensjonsleverandør selv, er det flest i aldersgruppen 30-39 år.