Se statistikk fra dette kvartalets markedsandeler! Her finner du tall fra skadeforsikringsselskapene på ulike produktområder, og andelen fordelt på privatforsikring og næring. Statistikken gjelder landbasert norsk forsikring.

I skadeforsikring var samlet premievolum per 2. kvartal 2023 på 82,4 milliarder kroner – en økning på 8 prosent fra 2. kvartal i fjor. Premievolumet på næringsforsikring og kollektive avtaler økte med 10 prosent, samtidig som private og individuelle avtaler hadde en økning på 7 prosent fra fjorårets 2. kvartal.

Økning hos næringsforsikring kan ha sammenheng med korona-nedstengning fram til våren i fjor. Aktiviteten i deler av næringslivet var da fortsatt noe nedskalert, blant annet for reiselivsbransjen. På private og individuelle avtaler er volumveksten størst på personproduktene, slik som behandlingsforsikring og kritisk sykdom.

Hva er samlet premievolum?

Samlet premievolum er summen av årspremier for de kontraktene som er i kraft per 2. kvartal. Betegnes som bestandspremie i statistikken. Premien er inklusive rabatter/tillegg og eksklusive naturskadepremien på bygning/innbo og eksklusive trafikkforsikringsavgift på motorkjøretøy.

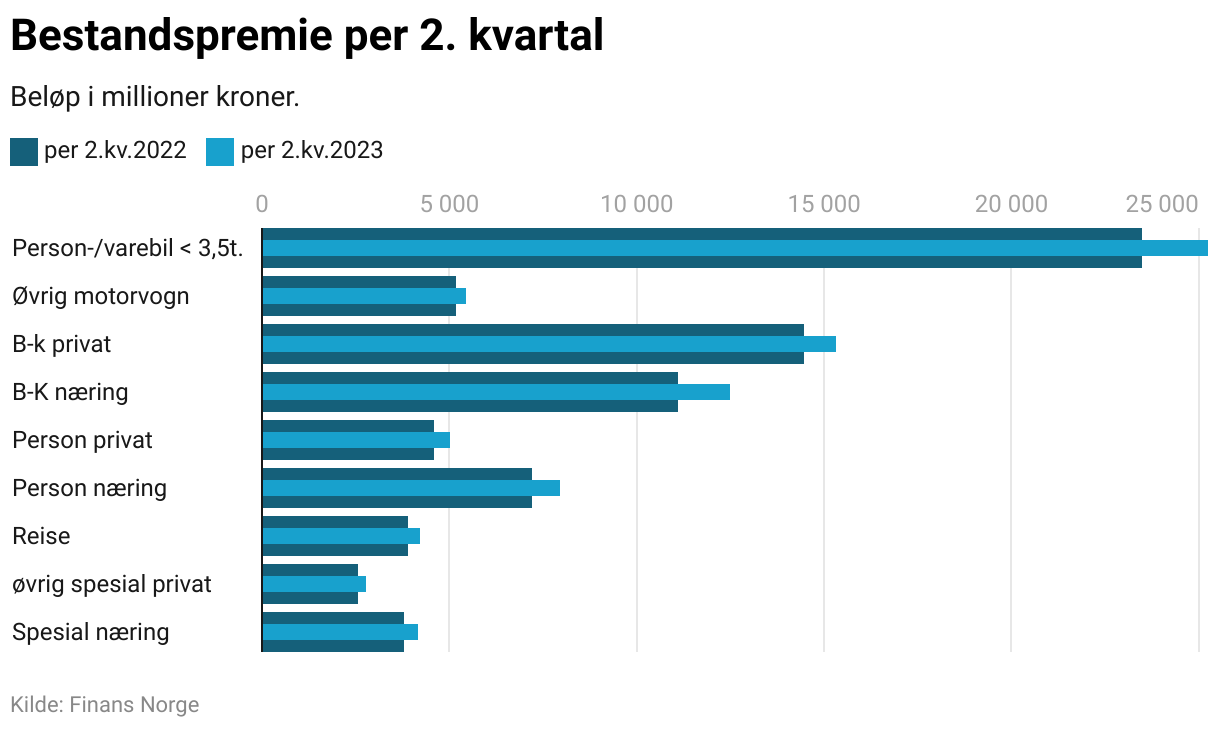

Forklaring til grafen: 1. Person privat inneholder forsikring av barn, ulykke, behandling og kritisk sykdom. 2. Person næring inneholder lovpålagt yrkesskadeforsikring og personprodukter utover loven, samt kollektive avtaler på ulykke, behandling og kritisk sykdom. 3. Øvrig spesial privat inneholder forsikringer av fritidsbåt, kjæledyr, eierskifte. 4. Spesial næring inneholder forsikring av husdyr, transport, ansvar og fiskeoppdrett

Motorforsikringer har et samlet premievolum på 30,7 milliarder kroner som er en økning på 7 prosent fra 2022. Trafikkansvarspremien utgjør 9,6 milliarder kroner av den totale motorpremien, og økningen var på nesten 4 prosent fra i fjor. At premievolumet øker, kan ha sammenheng med dyrere biler og dyrere reparasjoner.

Trafikkforsikring

Antall trafikkforsikrede personbiler økte med drøye 1 prosent. Økningen i antall forsikrede lastebiler, busser og varebiler har den største veksten med nesten 5 prosent fra samme kvartal i 2022, mens antall trafikkforsikrede to-hjulinger ble redusert med 4 prosent. Reduksjonen i trafikkansvar, spesielt for to-hjulinger, kan ha sammenheng med at det har blitt enklere å midlertidig avskilte kjøretøy, selv om de antakelig burde vært påskiltet igjen per 2. kvartal.

Fra og med 1. januar i år har det blitt forsikringsplikt for privateide småelektriske kjøretøy. Siden det ikke er registreringsplikt for slike kjøretøy, er det vanskelig å vite hvor mange som finnes i markedet. Per 2. kvartal i år kan det se ut som det fortsatt er relativt få som har forsikret seg. Antallet er nå på drøye 48.000 forsikrede kjøretøy, en økning fra 21.000 per 1.kvartal i år.

Økning av forsikret hus, hytter og bygninger

Hjem, villa og hytte har et premievolum på 15,3 milliarder kroner, som er en økning på 6 prosent fra i fjor. Premieveksten skyldes kombinasjon av flere forsikringer og prisvekst. Antall forsikrede objekter/bygninger økte totalt med drøye 1 prosent, hvorav antall hjemforsikringer økte med nesten 2 prosent fra i fjor, mens villa- og hytteforsikringer økte med rundt 1 prosent.

Premien for næringsbygg økte med drøye 12 prosent fra i fjor og har nå et premievolum på nesten 12,5 milliarder kroner.

Personproduktenes premievolum

Personproduktene samlet har et premievolum på 12,9 milliarder kroner, hvor nesten 39 prosent gjelder private/individuelle avtaler slik som ulykke, barneforsikring, kritisk sykdom og noe behandlingsforsikring. De fleste avtalene på behandlingsforsikring er fortsatt via arbeidsgiver med nesten 90 prosent.

Totalt er det nesten 793.000 forsikrede som har behandlingsforsikring per 2.kvartal 2023, som er en økning på 9 prosent fra samme kvartal i 2022. Antall forsikrede på produkt kritisk sykdom har økt med 4 prosent fra i fjor og er nå på 539.400 og her er de fleste avtalene individuelle. De individuelle avtalene øker noe mer enn de kollektive; i likhet med behandlingsforsikring.

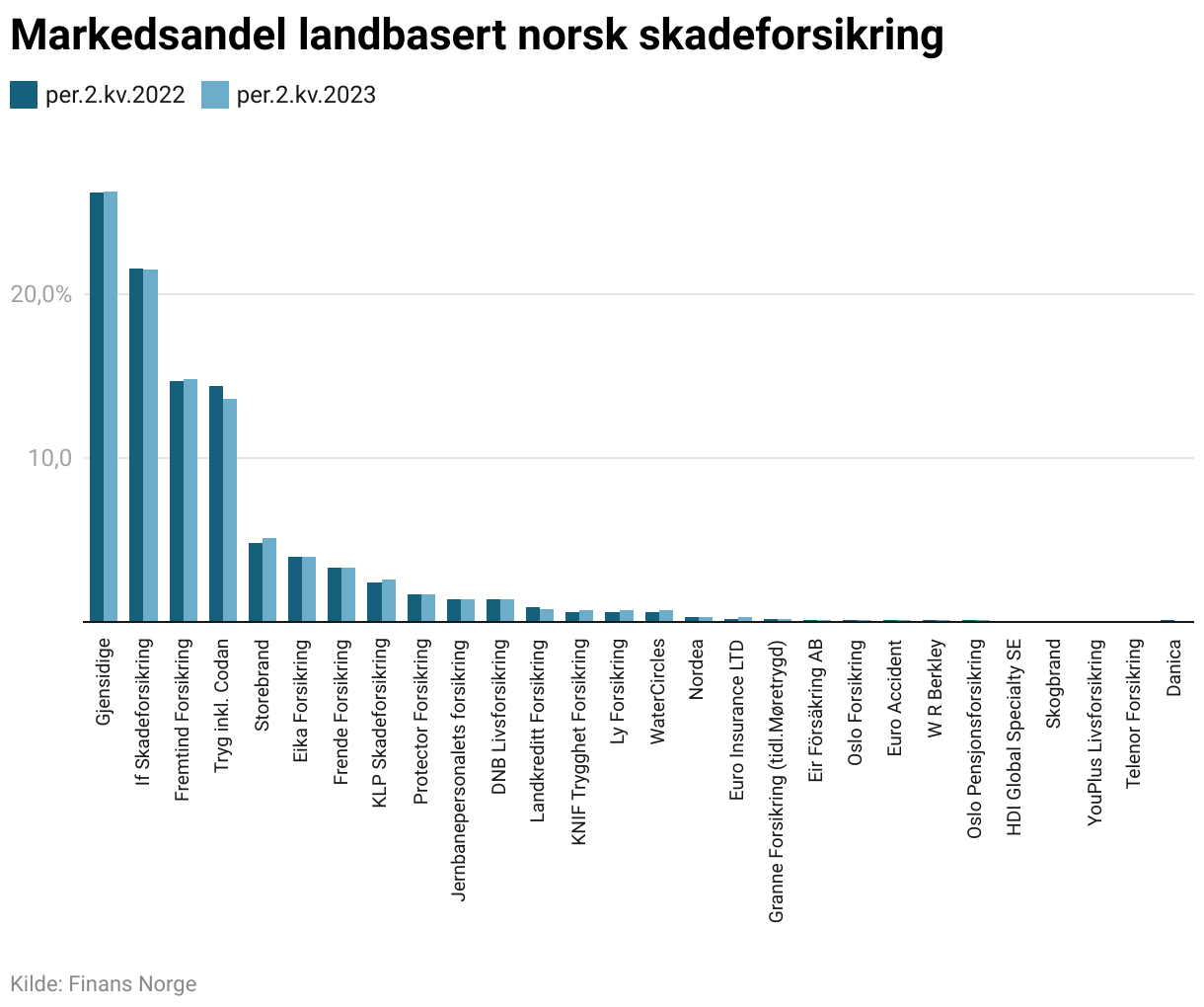

Markedsutvikling

De største selskapene har relativt uendret markedsandel fra i fjor, bortsett fra Tryg. Fra 1. april i fjor overtok Tryg i Norge, Codan Norge. Samlet har de fire største selskapene en markedsandel på 76,2 prosent, mot 76,9 i fjor. Storebrand Skadeforsikring er femte største selskap med 5,1 prosent, og er et av de mindre selskapene som øker mest sammen med KLP, KNIF og WaterCircles.

Grafen viser markedsandel per 2. kvartal i år og 2. kvartal i fjor basert på premie.