Dagens IPS-ordning er genialt konstruert. Du kan sette inn et beløp, du får utsatt nettoskatt (22 %) på sparebeløpet det året du setter pengene inn, pengene er bundet frem til du blir pensjonist og du betaler nettoskatt (22 %) av hele beløpet (også avkastningen) når pengene utbetales. Ordningen er med andre ord symmetrisk. Det er samme skatteregel både inn i ordningen og ut av den.

For pensjonssparerne er dette meget bra. Ikke fordi skattefordelen er så stor, men fordi ordningen er oversiktlig og du trenger ikke bekymre deg for endrede skatteregler. Tidligere ordninger ga fradrag for også bruttoskatt. Og da måtte man regne på hvilket inntektsnivå og følgelig hvilken marginalskatt man ville ha på utbetalingstidspunktet, for ikke å snakke om at man også måtte gjette på endringer i skattenivå og skattesystemet.

IPS er også disiplinerende, noe som er en stor fordel for svært mange av oss. Det er kanskje autoritært å si, men hvis det virkelig er slik at du ønsker å sette av penger til pensjon er det for mange en fordel at du faktisk ikke kan røre pengene før du blir pensjonist. Mange av oss, meg inkludert, har en lei tendens til å bruke de pengene vi har tilgjengelig. Det er på ingen måte galt å pensjonsspare langsiktig og fast i et aksjefond. Men dette er sparing du når som helst kan ta ut og bruke til andre formål lenge før du blir pensjonist. Mange ganger kan det selvfølgelig være en fordel, men det krever også disiplin å virkelig holde dem intakt til den dagen du får blomsterbuketten, talene og møter pensjonstilværelsen med lavere inntekt enn du er vant til.

For staten er ordningen også genial. Den norske stat har finansielle muskler til å vente på skatteinnbetalingen. Og for staten er det viktig at så mange som mulig har økonomi til å klare seg selv økonomisk i pensjonstilværelsen. Det er dertil en stor fordel for samfunnet at det settes av penger til langsiktig sparing som er bundet i flere ti-år. I motsetning til det de aller fleste nordmenn sparer i, bolig og mer bolig, finansierer pengene som er bundet i en pensjonsspareordning som IPS ny verdiskapning og arbeidsplasser i Norge. Vi vet at norsk økonomi skal gjennom en omstilling, til det trengs store mengder risikovillig kapital. Pensjonsmidler som er bundet i lang tid forvaltet av solide og langsiktige forvaltere, er perfekt til det formålet.

IPS er omfavnet av hvermansen

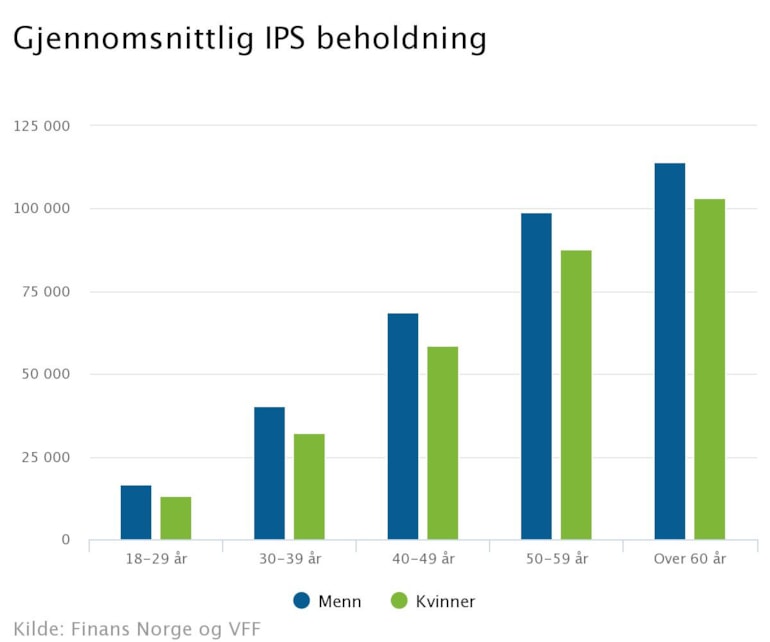

Statistikken som Finans Norge samler inn viser at IPS er omfavnet av hvermansen. Dette er ikke en ordning for rikinger eller kun for menn, slik noen har vært bekymret for. Kvinner har omfavnet IPS, noe som er svært viktig fordi man vet at kvinner lever lenger enn menn, og følgelig har et større behov for å sikre pensjonstilværelsen økonomisk. Videre er det slik av nivå på pensjonsytelsene og utbetalingsperioden i tjenestepensjonsordningene kan variere relativt mye mellom offentlig og privat sektor, og spesielt mellom ulike arbeidsgivere i privat sektor. Arbeidstakere med de dårligste tjenestepensjonsordningene kan med IPS bidra til å utligne disse forskjellene.

Du kan selv velge hvor høyt beløp du vil spare, og vi ser at jo eldre sparerne blir, jo høyere beløp setter man inn. Det er helt naturlig. Når barna er ute av redet og man har kontroll på gjelden, begynner fokuset å flyttes mot pensjonstilværelsen. Maksimalt kan man spare inntil 40 000 kroner i året. Det er 3 333 kroner pr måned. For en helt vanlig lønnstager i Norge, er det et beløp man fint kan sette inn når renter og avdrag avtar. Har man, si 3 millioner kroner i gjeld som skal nedbetales over 30 år, er bare de månedlige avdragene i snitt 8 333 kroner. Når denne posten i familieøkonomien reduseres, åpner sparemulighetene seg. Siden mange kan komme for sent i gang med sparingen, er det viktig at beløpsrammen er tilstrekkelig romslig, noe vi opplever at den er i dag.

IPS og bundet pensjonssparing er litt mindre aktuelt for unge. Unge bør spare slik at man har penger tilgjengelig som egenkapital til boligkjøpet. Samtidig tror jeg hver og en av oss, hvis vi er skikkelig ærlig, har et høyere forbruk så lenge vi har penger tilgjengelig. Så hvis valget står mellom et forbruk du egentlig ikke får et bedre liv av eller å spare pengene for å redusere dette forbruket, kan en fast månedlig sparing i en IPS være fornuftig. Nettopp fordi du tvinger deg selv til å faktisk spare pengene, og ikke bare utsette unødvendig forbruk midlertidig i en annen spareform. Og som følge av rentes-rente-effekten vil det samtidig være gunstig å starte sparingen tidlig, da man kan jevne ut sparingen over livsløpet.

Politiske reformer som treffer lommeboken til folk direkte og individuelt slik reformen av folketrygden gjorde, er beslutninger som er ment å vare over tid. Den binder også politikere. Man kan ikke tulle med folk som legger planer for sin egen økonomi som skal vare i mange ti-år. Pensjonssystemet består av tre pilarer: en bærekraftig og levealdersjustert folketrygd, tjenestepensjon og en mildt skattefavorisert individuell spareordning. Det er i grunnen et meget godt system som vi burde være stolt over å ha laget.