Hva er taksonomien

Taksonomien – EUs taksonomi for bærekraftige økonomiske aktiviteter – er et klassifiseringssystem for hvilke aktiviteter som støtter en bærekraftig omstilling av økonomien.

Taksonomien består av seks overordnede miljømål der hvert mål har et sett med sektorer og aktiviteter. Disse har konkrete tekniske kriterier som beskriver hvordan aktivitet skal ha et vesentlig positivt bidrag til miljømålet. Målene er:

- Begrensning av klimaendringer

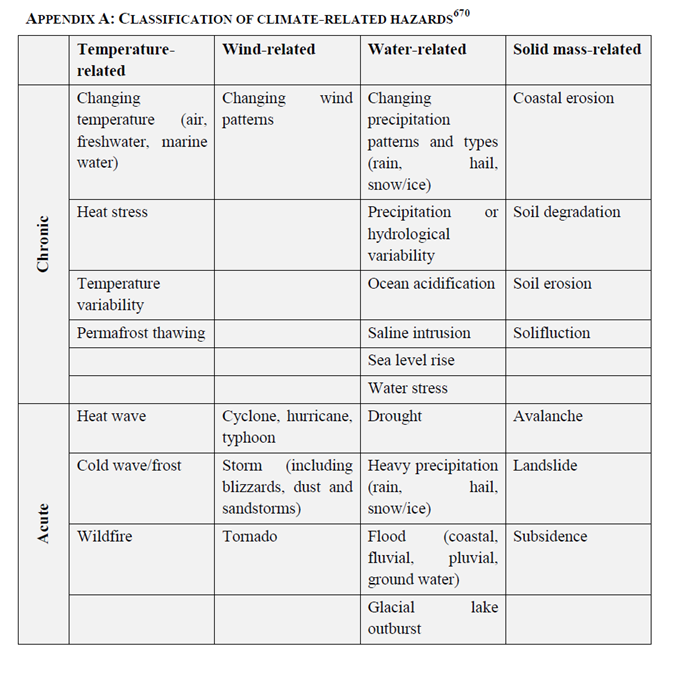

- Klimatilpasning

- Verne hav og marine ressurser

- Omstilling til sirkulær økonomi

- Stoppe forurensning

- Verne natur og biologisk mangfold

I tillegg er det utarbeidet kriterier for å sikre at en aktivitet ikke gjør vesentlig skade på andre miljømål («do no significant harm»). Dette er for å sikre at et miljømål ikke fremmes på bekostning av noen av de andre. En aktivitet er i samsvar med taksonomien dersom den oppfyller både kriteriene for vesentlig positivt bidrag og kriteriene for ikke vesentlig skade. I tillegg må aktiviteten oppfylle visse sosiale minstekriterier.

Taksonomiforordningen (2020/852) artikkel 18 beskriver hvilke prosedyrer som må være på plass i foretaket. Disse må være i tråd med OECDs retningslinjer for flernasjonale selskaper, FNs veiledende prinsipper for næringsliv og menneskerettigheter, herunder prinsippene og rettighetene fastsatt i de åtte kjernekonvensjonene som er angitt i Den internasjonale arbeidsorganisasjons (ILO) erklæring om grunnleggende prinsipper og rettigheter på arbeidsplassen og det internasjonale menneskerettighetsregelverket.

Skadeforsikring er inkludert som en aktivitet som støtter målet om klimatilpasning av økonomien. Skadeforsikring er en såkalt «muliggjørende aktivitet»

Skadeforsikring er inkludert som en aktivitet som støtter målet om klimatilpasning av økonomien. Skadeforsikring er en såkalt «muliggjørende aktivitet»